羅海資 海擇資本 創始人

2025-03-26 18:15:00

羅海資 海擇資本 創始人

2025-03-26 18:15:00

同程的金庫密碼

*本文為評論員投稿,不代表環球旅訊立場

同程近期公告2024年報,如同其他OTA,仍展現穩定且良好的盈利能力。

作為一家全國型而非國際型的OTA,同程在國際化發展上的潛力還有很大空間。AI和度假事業的成效,目前也未改變公司整體營運的格局。

然而,這些因素并未阻礙它成為一家可持續增長盈利的OTA,它已經成功跨越了基本門坎,具備穩定經營的核心條件。

01

增長趨勢

回歸季節性節奏

2024年同程的增長趨勢回歸季節性節奏,缺乏重大結構性變動,因此在財務面,我們不特別聚焦Q4財報,而是直接討論全年數據。

2024年同呈全年收入達173億人民幣,年增46%;年內溢利為19.9億元,年增 27%。

同程亦宣布每股派發0.18港元的現金股息,較去年成長20%,顯示其仍穩健執行境內外主流OTA的股東回報模式,具備長期收益潛力。

02

那些無關勝敗的戰場

國際化、AI與度假事業

本季同程的國際化發展呈現分流現象。

根據公告,出境票務占交通票務收入超5%.整體國際化相較于Q3,我們認為尚未出現重大突破。

從個別產品線來看,國際機票票務量在Q4年增超過130%,全年國際住宿業務間夜數則年增超過110%。相較Q3,當時機票增速為110%、住宿為130%——這顯示出國際住宿成長相對放緩,機票成為主導國際化的核心推手,增長來源則集中在日本、韓國、馬來西亞與新加坡等目的地。

在AI布局方面,同程推出自研生成式AI”程心”。

該工具不僅具備飯店比較功能,實測顯示其方向更類似于攜程的TripGene,提供全方位的內容推薦,而非 Booking的AI Agent,以酒店導購為唯一方向,但境外內容精準度仍有待提升。

我們認為,同程談到的如數字導游、語音互動、個人化推薦等功能,未來預計并不難實現——但全球而言,AI要成為主要流量入口仍需時間。

至于旅游事業,同程已成功跨過盈虧平衡點,全年營收為人民幣31.4億元,占集團總收入約18%;但利潤率僅2.3%,對整體獲利貢獻仍有限。

整體而言,從盈利貢獻與運營數據增長來看,國際化、AI、與度假業務目前尚”無關勝敗”。

03

同程的金庫密碼

若上述事業皆非關鍵,那么同程盈利持續擴張的根本原因為何?海擇資本認為,從兩項關鍵數據中可見端倪:

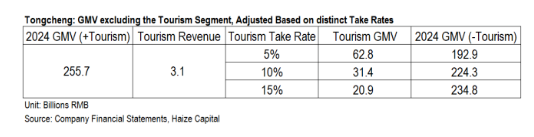

首先是Take rate快速成長。2023年度假事業尚未納入同程財報統計,若將其影響剔除,并假設度假業務Take rate比率為10%,則2024年核心在線旅游平臺的總交易額約為2,243億人民幣,反而低于2023年的2,388億元。

然而,即便GMV較低,2024年核心在線旅游平臺收入卻年增22%至142億人民幣,其中交通票務與住宿預訂皆增長20%,其他收入(包含酒店管理)則年增35%,顯示從交易額到收入的轉化強勁成長。

結合對比相關要素,我們認為同程收入與盈利的成長,更多來自于對底層供應商(如酒店)的議價與變現能力,而非單純的訂單或用戶數成長。

其次是自有流量與費用控制-同程自有APP的全年日活(DAU)增長逾一倍,雖未公布小程序DAU數據,但APP的DAU增長,明顯有助于降低拉新費用的依賴,使營銷成本更加可控。

這從Q4收入年增35%,營銷費用僅年增14%,研發費用甚至微幅下滑可見一斑;我們認為若進一步排除度假業務影響,費用率將更具彈性與優勢。

04

穩健生長的根源

從2023年至2024年,同程的年付費用戶僅從2.35億增至約2.38億,年增僅 1.5%;但核心在線旅游平臺收入卻年增22%,經營溢利年增29%。

這可以理解為一群穩定的付費用戶,在略為提高消費頻次(2024年每個年付費用戶平均消費8.1次,2023年則為7.5次)的現況下,為公司帶來大額收入與盈利。

我們認為這種現象的背后,是中國旅游市場資源供過于求的結構性現實。

底層供應商過剩使平臺議價能力大增,產生平臺紅利。這不僅是同程的利多,也同樣出現在攜程與美團等平臺身上。

雖然單純從中國OTA平臺的傭金率來看,不如歐美巨頭,一旦加上廣告排序與付費曝光等變現方式,利潤率便顯著放大,這在住宿領域尤為明顯。

而在交通業務方面,雖然前返偏低甚至為零,但透過APP進入平臺的用戶,其購買打包服務(BAF, Bundled Ancillary Fees)時產生的利潤差異顯著(相對于用戶直接向航司提出需求),尤其是在退改等環節,成為同程及眾中系OTA極為重要的盈利來源之一。

總結來說,即便同程在國際化推進仍慢、AI尚未成為主力流量入口、度假事業貢獻有限,但只要住宿供需結構維持,機票生態不變,同程的盈利能力就屬可持續,甚至仍有進一步放大的空間。

未登錄

關注『環球旅訊』公眾號

獲得最新行業資訊

微信掃碼參與話題討論

個人資料

個人資料  退出登錄

退出登錄

評論