環球旅訊 羅鑾鑾

2025-06-03 19:05:44

環球旅訊 羅鑾鑾

2025-06-03 19:05:44

喧囂背后的落寞

文旅部近日發布的《文化和旅游發展統計公報》顯示:

2024年全國旅行社數量突破6.4萬家,全年營收達到5657.7億元,同比增長27.3%。

這看起來像是一場“營收增長”的盛宴,但如果把鏡頭往下拉,會看到另一組讓人皺眉的數據:

旅行社總利潤僅37.8億元;

利潤率僅0.67%。也就是說,每收入100塊,實際只盈利6毛7;

分攤下來更扎心:

每家旅行社年利潤僅約5.85萬元;

月利潤不足4875元;

客流在漲、團單在飛。表面的熱鬧背后,是價格戰、抽傭、服務內卷與運營成本的重壓,讓旅行社行業越跑越累,越卷越薄。

事實上,從2024年財報數據來看,旅游業的“賺錢邏輯”早已出現分化。

平臺型OTA依舊穩坐高地:

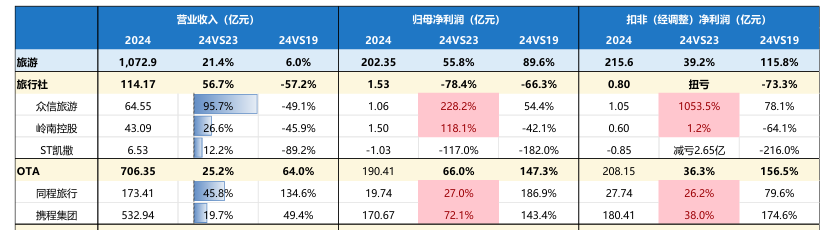

攜程:營收達532.94億元,凈利潤170.67億元,同比增長超70%;

同程旅行:凈利潤19.74億元,盈利能力持續攀升;

資料來源:wind,各公司財報,國金證券研究所

在這輪行業復蘇中,誰擁有平臺能力、數據能力、用戶資產,誰就能拿到利潤的船票。而傳統旅行社則仍在“水逆”中掙扎:

客源獲取成本高(線上買量越來越貴)

服務環節反復內卷(從酒店到導游,全都要“卷”)

地接社多數處于微利或虧損狀態,只能靠返點和附加項目勉強維持。

從更廣闊的文旅行業來看,這種“熱表面+冷盈利”的矛盾正在顯現。

一邊是火爆數據:

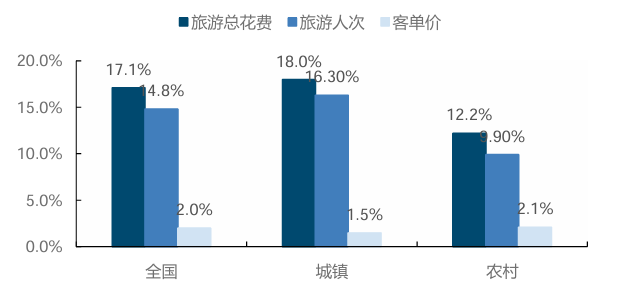

2024年全國國內出游人次同比增長14.8%[1] ;

旅游總花費增長17.1%;

國內客單價上漲2.0%,消費意愿強勁;

資料來源:wind,各公司財報,國金證券研究所

這意味著,旅行正逐漸成為一種“常態化剛需”。人確實是回來了,錢也確實是花了。

但錢流動得熱,利潤卻沒落到企業手里。而且旅行社行業并不是孤例。

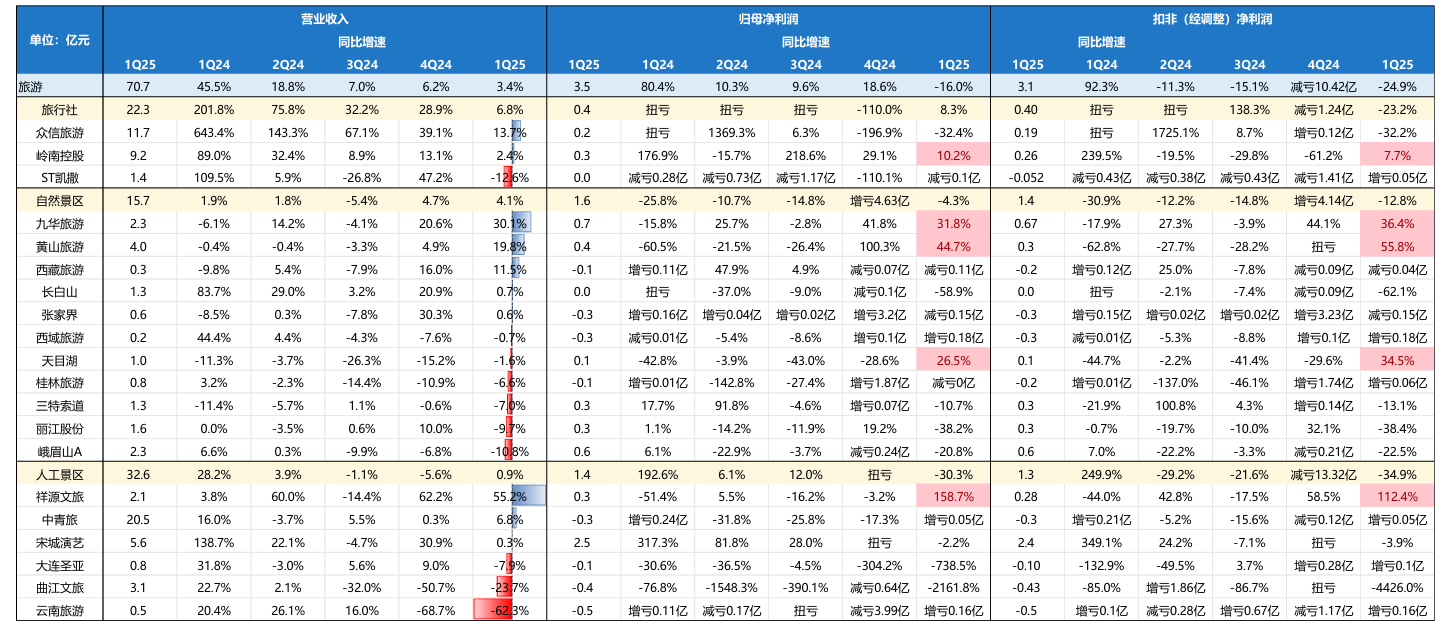

2025年Q1財報數據顯示,20家A股文旅類企業中,超70%營收負增長或虧損。與一季度“人次同比增26.4%、花費增18.6%[2] ”的市場表現形成鮮明反差。

資料來源:wind,各公司財報,國金證券研究所

進一步拆開看:

景區板塊:如九華山、黃山營收增長超兩位數;但峨眉山、麗江股份營收下滑,冷熱分化加劇;

旅游集團板塊:中青旅、宋城演藝微漲;

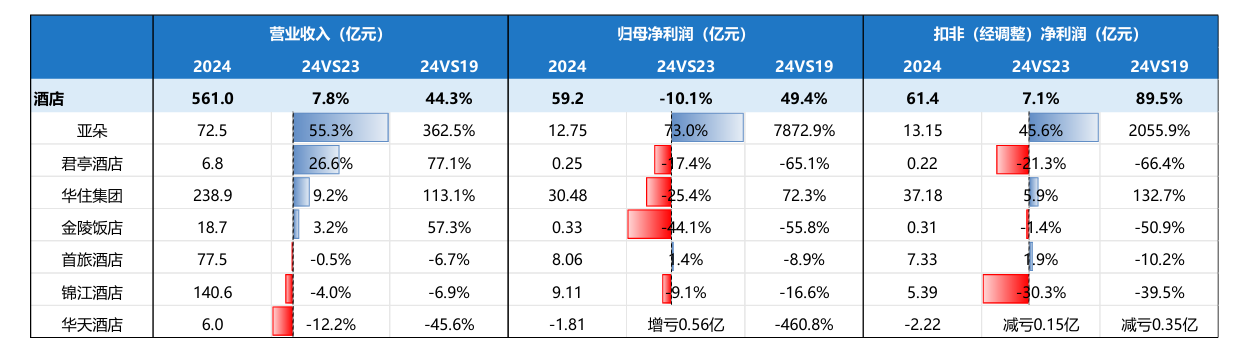

酒店板塊:除君亭外,其他A股酒店企業營收普遍下滑,供給過剩、價格競爭愈演愈烈;

資料來源:wind,各公司財報,國金證券研究所

這一切的背后,實際上都在指向同一個問題:

旅游市場的熱鬧表象,是否真的轉化為企業可持續的盈利能力?

從眼下的數據看,答案并不樂觀。

過去十年,文旅行業吃的是“人口紅利”,賺的是“順周期的錢”;而今天,行業已切換到一個以效率、品牌、資產經營力為核心的新階段。

熱鬧值得慶祝,但企業能不能留下利潤,才是更值得關注的命題。

我們繼續對市場保持關注。

未登錄

關注『環球旅訊』公眾號

獲得最新行業資訊

微信掃碼參與話題討論

個人資料

個人資料  退出登錄

退出登錄

評論