藍(lán)淵筆記

2022-12-07 08:00:00

藍(lán)淵筆記

2022-12-07 08:00:00

來抄作業(yè)了!

本文主要話題:

12月初以來,國內(nèi)多個(gè)地區(qū)接連傳出不再查驗(yàn)核酸、放松出行限制的好消息;更有傳言稱,還會有“新十條”等利好政策即將發(fā)布。

但目前中國旅游業(yè)的情緒波動不大,因?yàn)?1月以來的多項(xiàng)數(shù)據(jù)都在顯示,旅行正處于今年以來的歷史地位。

久居深淵之后,希望已經(jīng)不會輕易萌發(fā)。

站在2022年末的此刻,距離英國宣布徹底躺平已經(jīng)過去了10個(gè)月,距離新加坡堅(jiān)決要轉(zhuǎn)向共存已經(jīng)過去8個(gè)月,而中國剛剛展現(xiàn)出松動的苗頭。

過去的這一年里,全球旅游業(yè)到底發(fā)生了什么變化?

那些關(guān)于繁榮、陣痛與啟示的故事,對于即將開啟2023年篇章的中國旅游來說,也許意義非凡。

事實(shí)上,對這些故事的好奇,只關(guān)乎一個(gè)點(diǎn):你是否還愿意對旅游業(yè)的未來,報(bào)之以信心。

言歸正傳,一起來看看全球旅游2022年的大戲。

歐美旅游

高通脹+休閑游催生的春風(fēng)十里

歐美、中東旅游的強(qiáng)勢復(fù)蘇,是從2021年下半年開始顯現(xiàn)的趨勢。

站在2022年末的節(jié)點(diǎn)來看,這一趨勢依然成立。就像卡特爾世界杯期間,大家在電視轉(zhuǎn)播畫面中看到的那樣,“海的那一邊”沒有口罩、煙火氣十足,疫情陰霾幾近翻篇。

歐美,已經(jīng)成為全球旅游復(fù)興的核心引擎。

從航線客運(yùn)量來看:

截至2022年7月,全球國際、國內(nèi)航線客運(yùn)量分別恢復(fù)至2019年68%和87%。國內(nèi)維度方面,北美航線客運(yùn)量恢復(fù)跑贏全球。

國際維度方面,歐美部分跨境航線客運(yùn)量,已經(jīng)完全恢復(fù)。

北美-中東、北美-美洲中部、歐洲-北美三條航線 RPK(Revenue Passenger Kilometer,收入客公里)自2022年來迅速增長,已恢復(fù)至新冠疫情前水平。

在航空業(yè)復(fù)蘇方面,美國是整條街最靚的仔,幾乎沒有之一。

根據(jù) Airlines for American(A4A)最新數(shù)據(jù),2022年11月14-20日,A4A成員航司(涵蓋大部分美國航司)的旅客運(yùn)輸量,恢復(fù)至2019年同期的99.8%,但其整體航班量只恢復(fù)至2019 年的85%。

換句話說,美國航空市場已經(jīng)供不應(yīng)求了。

這也引發(fā)了連鎖效應(yīng):

2022年11月,美國國內(nèi)客座率已經(jīng)超出2019年5個(gè)百分點(diǎn);在其帶動下,美國機(jī)票價(jià)格超過了疫情前同期的兩成。

這或許是一種幸福的煩惱:據(jù)華創(chuàng)證券分析,疫情前期美國航空業(yè)者流失嚴(yán)重,也淘汰了很多老舊機(jī)型。

現(xiàn)在市場重回火爆,但美國航司一時(shí)間缺人缺飛機(jī),接單接不過來,這才引發(fā)了供不應(yīng)求、票價(jià)高漲。

從另個(gè)角度,如果不是供給端有這些短期約束,美國航空的業(yè)績可能會更好。

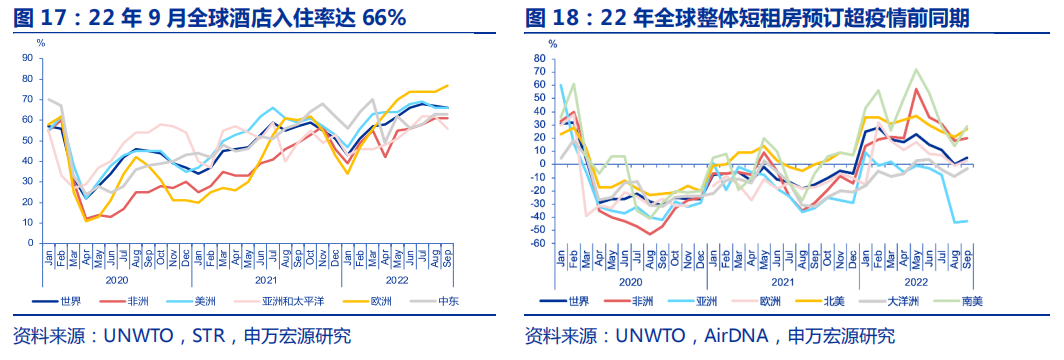

從住宿業(yè)方面來看:

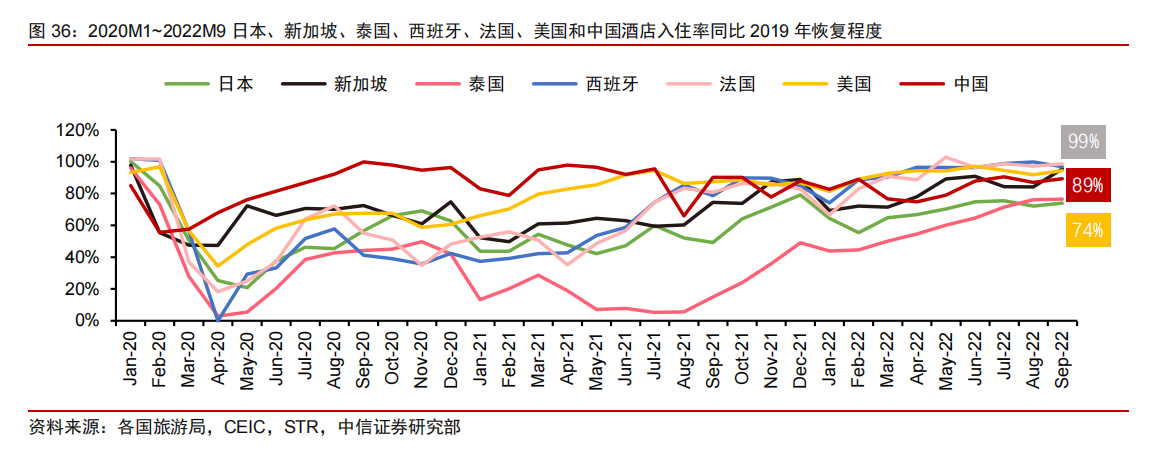

截止2022年9月,全球酒店入住率達(dá) 66%,較2019年同期恢復(fù)程度高達(dá)九成。

其中,歐洲酒店入住率整體高于其他地區(qū):5月突破70%,9月入住率達(dá)到77%。

非標(biāo)住宿的表現(xiàn)更是在酒店業(yè)之上。2022年初至10月底,全球整體短租房預(yù)訂情況均超疫情前同期,對比2019年增長14%。

其中,美洲短租預(yù)訂領(lǐng)跑全球。

所以,不比還在ICU里苦苦掙扎的中國酒店業(yè),歐美同行已經(jīng)嗨進(jìn)KTV了。

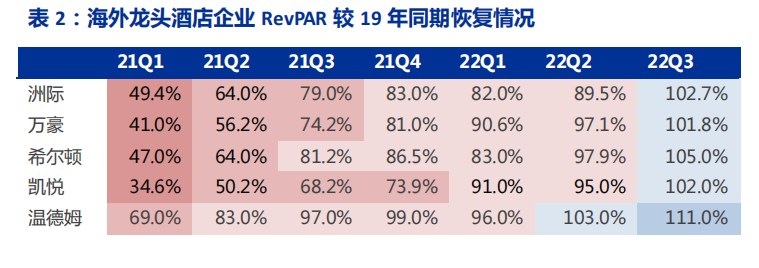

申萬宏源研究顯示,海外酒店龍頭洲際、萬豪、希爾頓、凱悅、溫德姆,今年三季度RevPAR已經(jīng)全部反超疫情前。

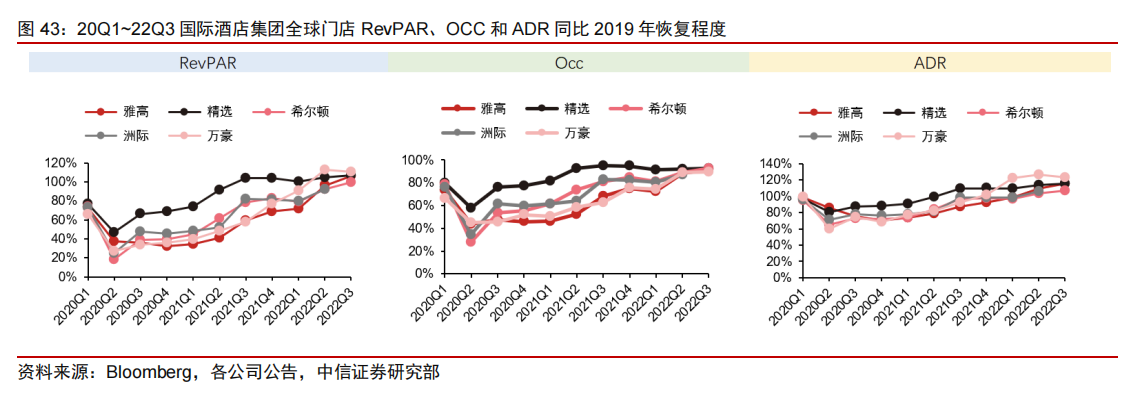

值得注意的是,海外酒店集團(tuán)的業(yè)績復(fù)蘇,帶有鮮明的階段性特征。

管控嚴(yán)格的疫情前期,經(jīng)濟(jì)型、中端占比較高的酒店集團(tuán)(如精選國際)入住率韌性強(qiáng)、經(jīng)營業(yè)績更穩(wěn)健;管控放松的復(fù)蘇階段,高端、豪華占比高的酒店集團(tuán)(如萬豪)受益于ADR高彈性,恢復(fù)速度更快。

中信證券分析認(rèn)為,這種態(tài)勢和2021-2022年歐美通脹一路走高,以及大眾休閑度假需求上漲有關(guān)系。

因此,高端、豪華酒店的房間漲價(jià)更容易被用戶接受,也就獲得了更好的業(yè)績反彈。

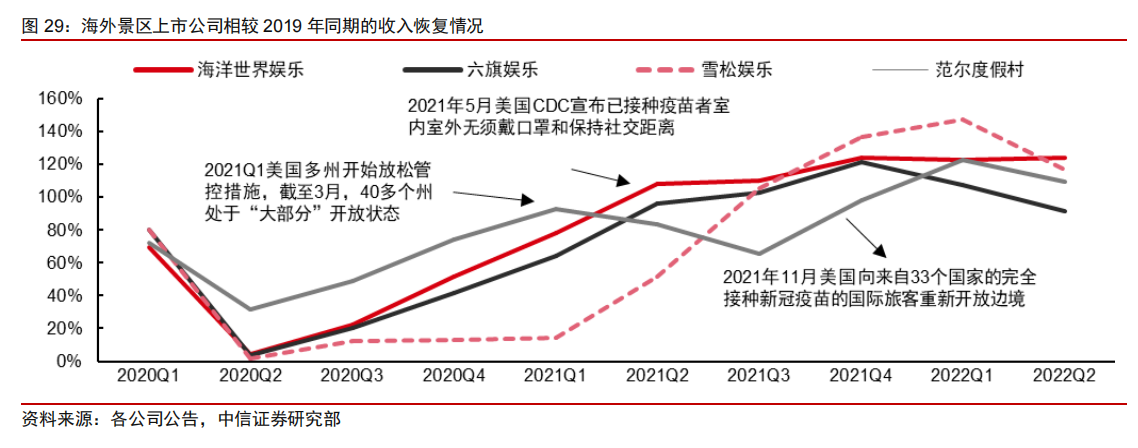

同樣的故事,在景區(qū)和在線旅游中也在上演。

中信證券分析了四家海外景區(qū)上市公司,發(fā)現(xiàn)它們的客流還沒有恢復(fù)到疫情前;但由于人均消費(fèi)持續(xù)增長,其收入已經(jīng)完全恢復(fù)。

2021年二季度,海洋世界娛樂收入超越疫情前;到當(dāng)年三季度,六旗娛樂、雪松娛樂收入恢復(fù)程度均超100%。復(fù)蘇最慢的范爾度假村,也在2022年二季度收入超越疫情前。

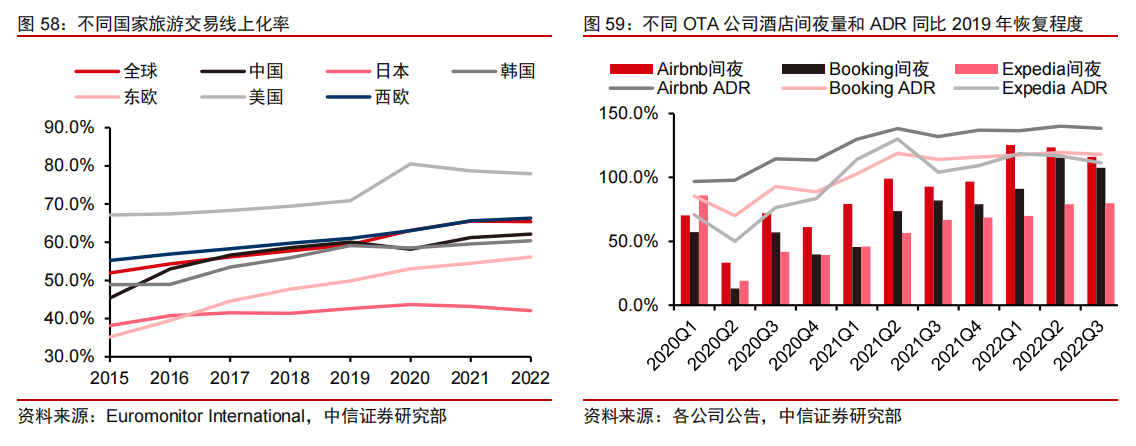

在線旅游方面,因?yàn)樾蓍e游需求復(fù)蘇彈性高于商務(wù)旅行,Airbnb(專注非標(biāo)住宿)的間夜量和酒店價(jià)格的恢復(fù)速度,超過了Booking和Expedia兩家老牌OTA。

一言以蔽之,歐美旅游已經(jīng)是歌舞升平,呈百花齊放之勢。

比較而言,亞洲旅游就略顯凄慘了,航線客運(yùn)量、酒店入住率幾乎都在墊底。

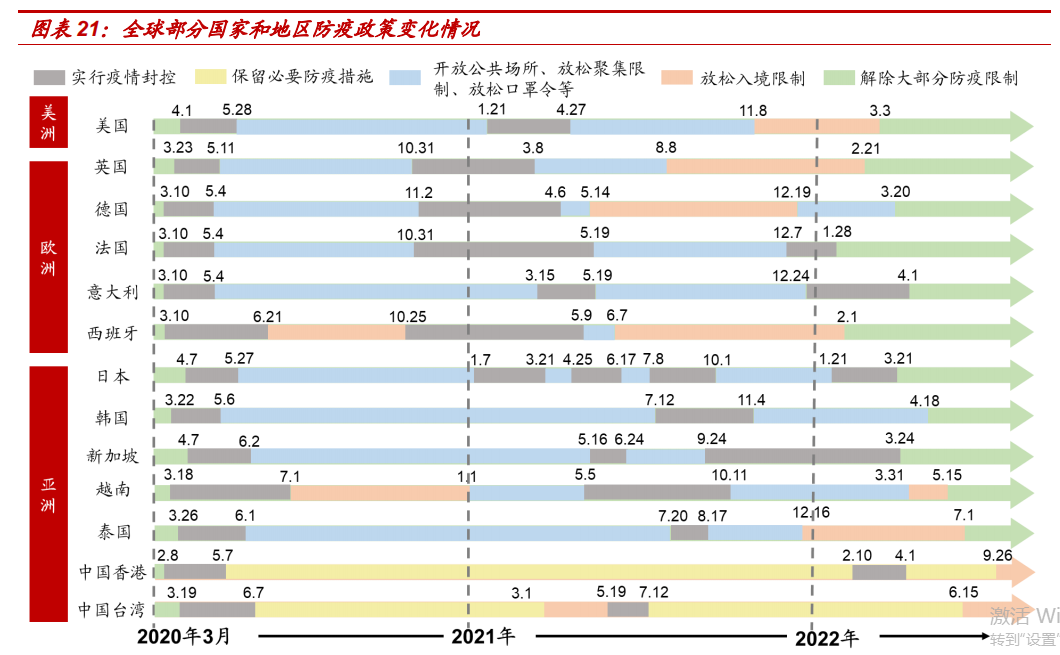

一個(gè)普遍的觀點(diǎn)是,亞洲旅游復(fù)蘇落后,主要是因?yàn)榉饪氐酶唷㈤_放得更晚。

值得注意的是,在2021下半年,亞洲的疫情管控確實(shí)還普遍比歐美嚴(yán)苛。

但從今年3、4月開始,已經(jīng)有一批亞洲國家解除了大部分防疫限制,與歐美整體“躺平”的時(shí)間點(diǎn)并未差太遠(yuǎn)。

看綠色箭頭部分,部分亞洲國家全面放開也集中在今年3-4月

還有什么因素拖累了亞洲旅游復(fù)蘇?這里需要更細(xì)節(jié)的洞察。

亞洲旅游陣痛

國際旅行低迷,疫情+老齡化影響大

從亞洲旅游最短板的數(shù)據(jù)開始看起:國際旅行。

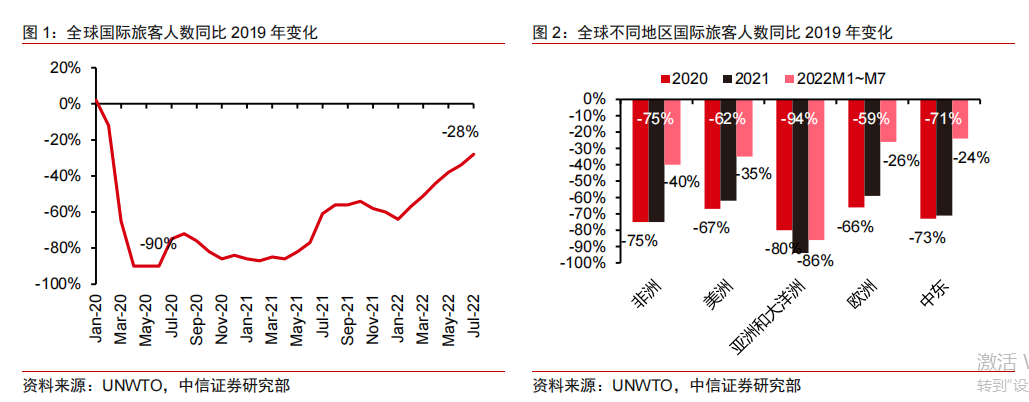

根據(jù)UNWTO數(shù)據(jù),2022M8全球國際旅客數(shù)量恢復(fù)至疫情前的72%,但亞太地區(qū)只恢復(fù)了不足兩成。

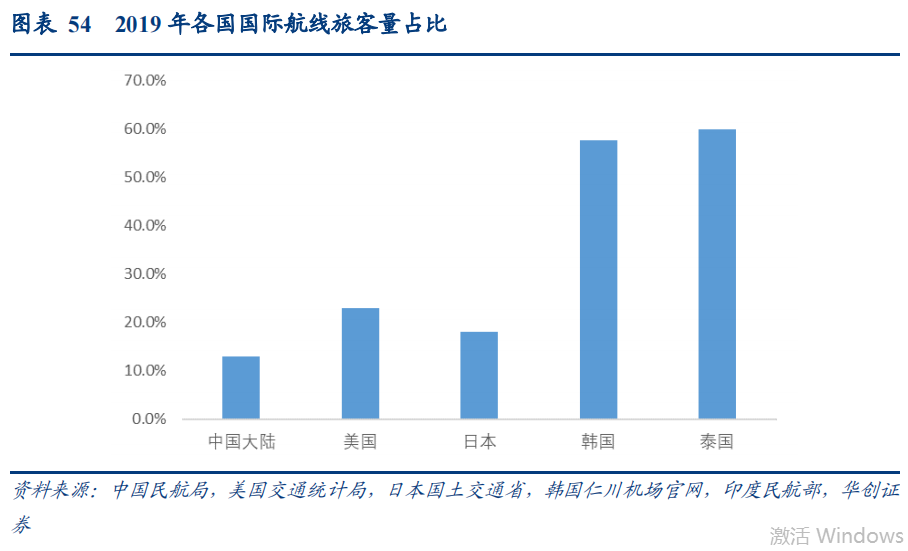

具體來看,部分亞洲國家全面開放已經(jīng)半年了,但國際航線旅客量恢復(fù)依然在50%以下,比如日本與韓國。

華創(chuàng)證券分析認(rèn)為,這可能有兩點(diǎn)原因:

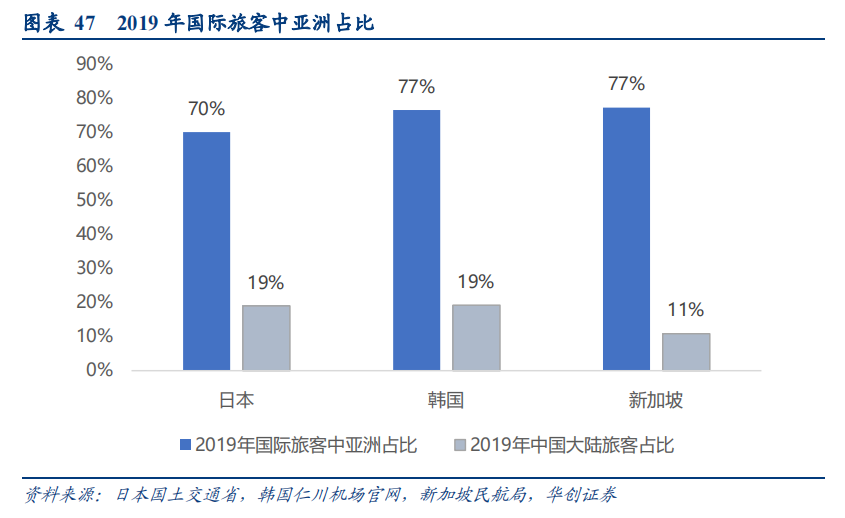

1.亞洲區(qū)的國際旅客多來源于亞洲本身,而亞洲各國開放入境限制的時(shí)間節(jié)點(diǎn)有差異,影響了整體復(fù)蘇節(jié)奏。如日韓兩國之間的往返旅客量,是在都開放之后才重回高速增長。

2.疫情前,中國內(nèi)地游客在亞洲國際旅行中貢獻(xiàn)很大,但目前中國內(nèi)地國際旅客量恢復(fù)不足 5%。

國際旅行復(fù)蘇乏力,讓亞洲在相當(dāng)一段時(shí)期還得靠國內(nèi)旅游支撐。這對于高度依賴國際游客的國家,就很痛苦了。泰國是其中的典型代表。

截止2022年10月,泰國6個(gè)主要國際機(jī)場(廊曼、素萬那普、清邁、清萊、普吉和合艾),國際旅客吞吐量為306.8萬人次,僅恢復(fù)至2019年同期的五成。

德邦證券分析顯示,全泰國的服務(wù)業(yè)幾乎都圍繞著來自世界各國的游客展開,僅靠本地居民,難以拉動復(fù)蘇。其中,住宿餐飲行業(yè)受到了嚴(yán)重傷害。

所以,從2021年至今,泰國酒店入住率一直在多國中墊底。

同樣酒店入住率低迷的亞洲國家,還有日本。

但與泰國不同,疫情前日本國際航線旅客占比不高,只有18%。

那么這個(gè)本土游大國的旅游業(yè)復(fù)蘇,為何也如此萎靡,酒店入住率甚至沒有跑贏2022年的中國?

答案可能是,疫情反復(fù)+老齡化。

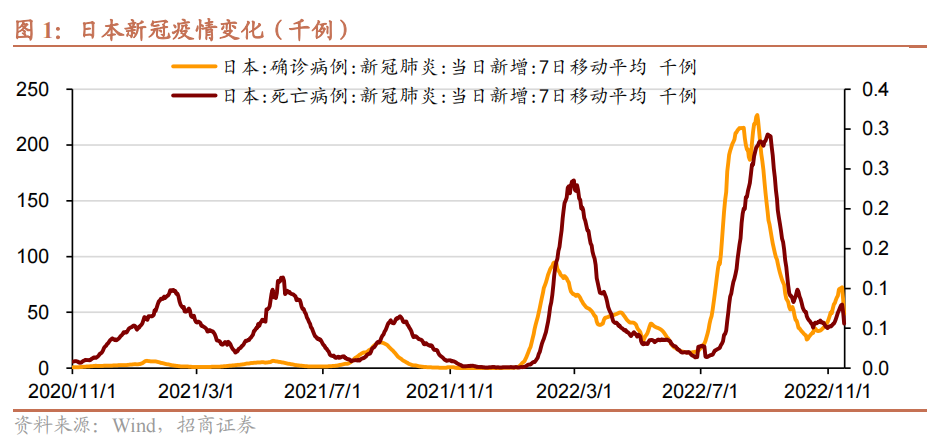

今年3月,日本取消了絕大多數(shù)的防疫措施,但是解封后疫情數(shù)據(jù)創(chuàng)下新高。

7-8月日本疫情再次出現(xiàn)大幅反彈,確診病例和死亡病例數(shù)飆升,日本首相岸田文雄也在此輪疫情中確診。

盡管日本沒有再度收緊防疫管控,而是將醫(yī)療資源拉到極限、硬吃了這一波傷害。

但其消費(fèi)者信心指數(shù)依然快速下行,截至10月錄得30.8的低點(diǎn)。

今年日本疫情的兩次高峰:3月和7月

招商證券認(rèn)為,在疫情高發(fā)時(shí)期,老齡群體或傾向于自愿性居家,避免外出感染;年輕人在疫情反彈時(shí),繼續(xù)出門消費(fèi)的意愿則更高。

這就是防疫放開后,日本消費(fèi)沒有出現(xiàn)明顯提升的原因。

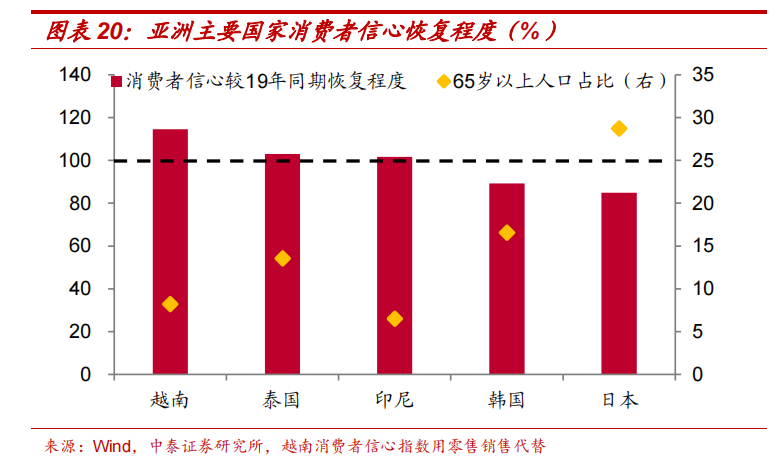

那么人口更為年輕化的國家,是否消費(fèi)恢復(fù)的更好?中泰證券的分析,也給出了肯定答案。

亞洲國家:人口越年輕化,消費(fèi)者信心恢復(fù)程度越好

還有個(gè)案例可以佐證,日本國內(nèi)旅游的復(fù)蘇有多難。

據(jù)山西證券研究顯示,疫情爆發(fā)后,日本曾試圖推出一個(gè)名為“去旅行”的刺激旅游業(yè)復(fù)蘇的計(jì)劃,總預(yù)算1.7萬億日元,用于補(bǔ)貼國內(nèi)旅行以及發(fā)放適用于當(dāng)?shù)夭蛷d、紀(jì)念品商店的優(yōu)惠券。

但該計(jì)劃在2020年以來經(jīng)歷了數(shù)次推遲。

彼時(shí)日本民調(diào)也顯示,大眾認(rèn)為啟動旅游業(yè)復(fù)蘇計(jì)劃還為時(shí)尚早。

直至今年10月(本輪日本國內(nèi)疫情高峰過后),該計(jì)劃被新的“全國折扣計(jì)劃”取代。

在新的計(jì)劃下,預(yù)訂住宿可享受每人每天最高 5000 日元的折扣,使用公共交通工具的套餐旅游可享受最高 8000 日元的折扣。

事實(shí)證明,“放開”只是一個(gè)開始。

對各國旅游業(yè)來說,還各有各的難題要解決。“路漫漫其修遠(yuǎn)兮,吾將上下而求索”才是常態(tài)。

但是,亞洲旅游中還有這么一個(gè)優(yōu)等生:高度依賴國際旅客、老齡化程度偏高、同樣在今年承受了多次疫情高峰沖擊——它的旅游與消費(fèi)業(yè)績恢復(fù)得就不錯(cuò)。

來看看新加坡。

亞洲之光新加坡

酒店餐飲全量恢復(fù) 醫(yī)療資源尚寬松

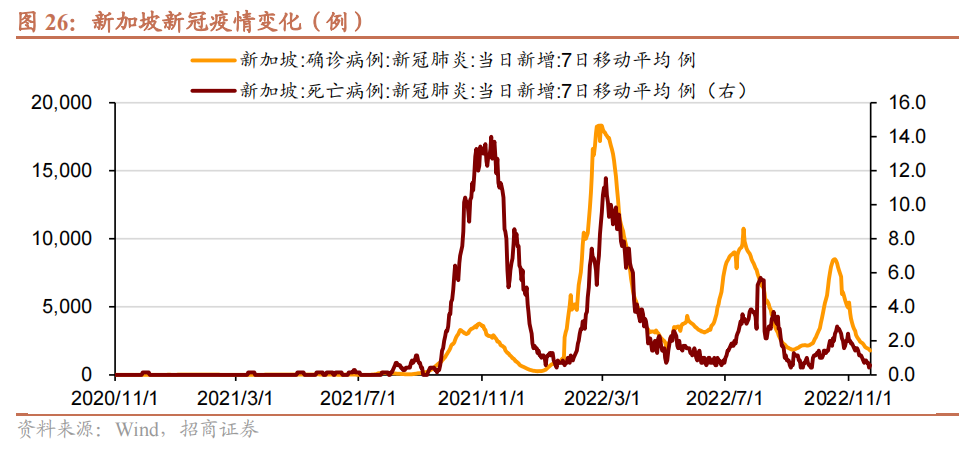

2022年一季度,新加坡爆發(fā)嚴(yán)重疫情。4月態(tài)勢穩(wěn)定后,新加坡轉(zhuǎn)向“共存”政策。

6月開始,新加坡疫情再起高峰,但新加坡衛(wèi)生部長王乙康表示:政府會避免實(shí)施加強(qiáng)安全管理措施,盡量不通過收緊安全管理措施或是擴(kuò)大疫苗接種來應(yīng)對,而是要靠醫(yī)療能力來減緩沖擊。

10月至今,新加坡依然保持寬松與開放。

在此期間,新加坡旅游業(yè)交付了怎樣的答卷?

從4月宣布“共存”開始。

新加坡航空旅客入境和離境人數(shù)、機(jī)場旅客吞吐量開始高速增長。

9月,新加坡入境和離境旅客數(shù)(與2018-2019年均值相比),分別恢復(fù)至60.61%和 58.43%。

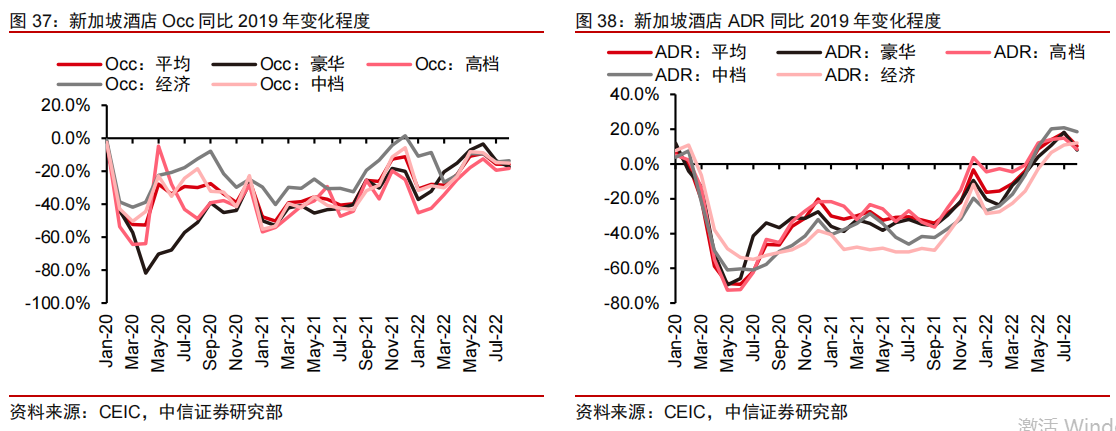

10月,新加坡酒店入住率、平均 ADR、餐飲業(yè),基本恢復(fù)至2019年水平。

中信證券研究發(fā)現(xiàn),新加坡在全面放開后,用時(shí)半年左右,就讓出行鏈流量恢復(fù)至疫前水平。

在供給側(cè),新加坡酒店供給數(shù)量恢復(fù)到疫情前水平是在2022年7月。但這種恢復(fù),是從酒店入住率出現(xiàn)顯著提升時(shí)就開始了(2021年8月)。

也就是說,新加坡的酒店供給恢復(fù),基本用時(shí)一年。

還有一個(gè)有趣的細(xì)節(jié):今年4月之后,新加坡豪華酒店的入住率就開始反超其他品類、一路飆升;而在此之前,一直是經(jīng)濟(jì)型酒店在引領(lǐng)入住率的復(fù)蘇。

這或許意味著,新加坡在全面開放后對亞太地區(qū)產(chǎn)生了虹吸效應(yīng),大量高端人力資源接踵而來、推高了豪華酒店的消費(fèi)力。

有分析認(rèn)為,今年10月香港特區(qū)行政長官李家超在任內(nèi)首份《施政報(bào)告》中提到的,要“搶企業(yè)”、“搶人才”,就是針對新加坡的競爭。

亞洲之光新加坡,到底做對了什么?

國聯(lián)證券分析認(rèn)為主要有三點(diǎn):

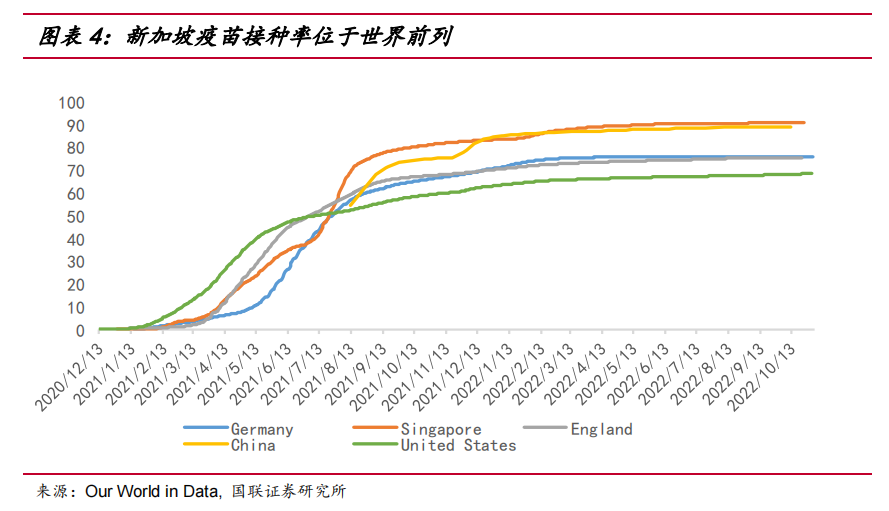

一、新加坡一直積極推進(jìn)新冠疫苗接種(軟硬兼施),接種率目前位于世界前列。

新加坡國家傳染病中心NCID在今年 10 月初的研究也證明了,新加坡只有少數(shù)接種過疫苗的病例出現(xiàn)了長新冠(Long Covid)的癥狀。

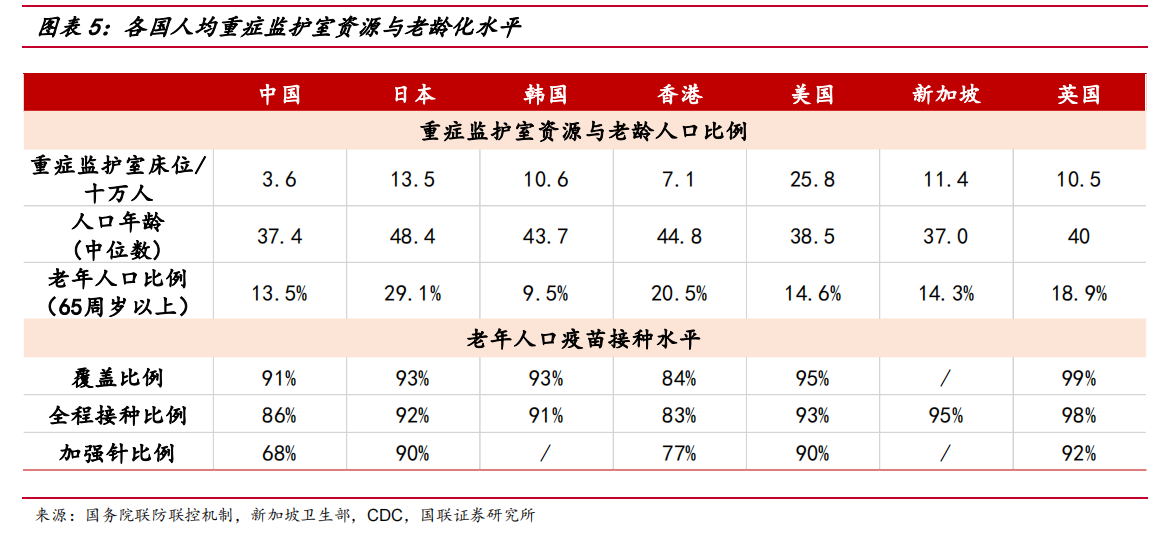

二、新加坡早早就啟動針對老年人疫苗接種的推進(jìn)政策,其65歲以上人口的全程接種率世界領(lǐng)先,達(dá)到95%。

具體的措施包括加強(qiáng)宣傳消除老年人的疑慮、派出流動接種團(tuán)隊(duì)到老年人較多的社區(qū)、與和老年人較為熟悉的私人診所合作、委托關(guān)愛老齡辦事處(Silver Generation Office)登門拜訪以及安排上門接種等。

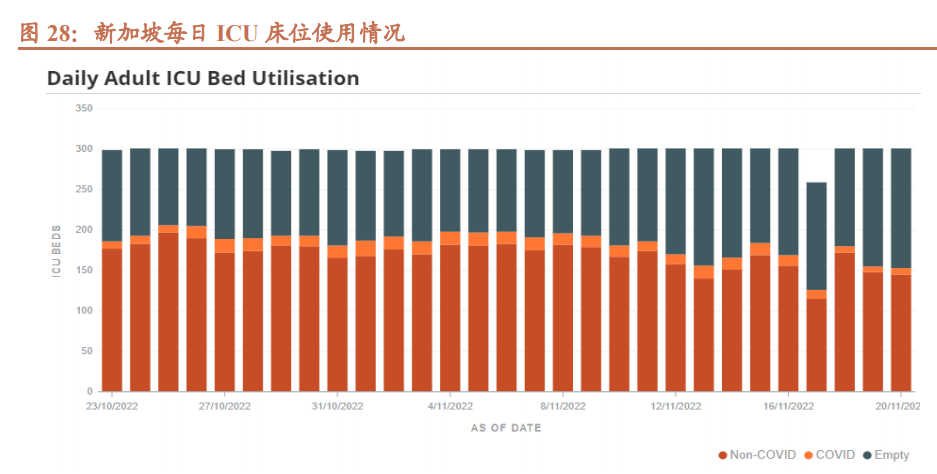

在充足的免疫保護(hù)之下,今年10月以來,新加坡沒有出現(xiàn)醫(yī)療資源擠兌現(xiàn)象。在新加坡ICU 床位的使用率中,因新冠而占用的ICU床位比例很低。

三、新加坡通過宣傳教育和調(diào)整病例報(bào)告格式,緩解了民眾對疫情的恐慌感。

2021年9月,新加坡疫情明顯反彈,但新加坡衛(wèi)生部長王乙康表示防疫的重點(diǎn)在于監(jiān)督公共醫(yī)療的負(fù)荷能力,無關(guān)聯(lián)病例數(shù)據(jù)已經(jīng)不再重要。

2022年11月,新加坡衛(wèi)生部徹底宣布自7日起不再公布每日新增確診病例,僅公布病例數(shù)的7天移動平均值。

2023中國旅游的劇本猜想

關(guān)注春節(jié)與三個(gè)信號

有些朋友可能已經(jīng)感覺到熟悉的味道:好像,中國就是在抄這份作業(yè)?

來看看最近的新聞。

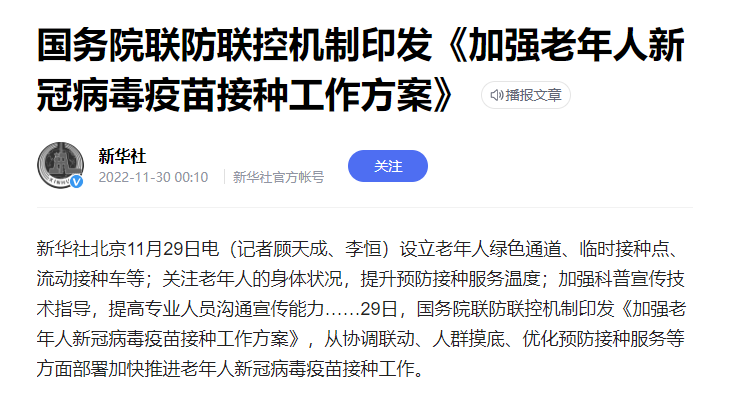

關(guān)于疫苗接種與老年人接種率:

11月底,新華社發(fā)文,強(qiáng)調(diào)要“加快提升80歲以上人群接種率,繼續(xù)提高60-79歲人群接種率。”

其次是關(guān)于緩解民眾恐慌感:

2022年11月底,新京報(bào)發(fā)布《感染新冠肺炎之后》,據(jù)傳閱讀量已破500萬。

這是疫情以來,官方媒體罕見地記錄新冠親歷者治療和康復(fù)全程變化的稿件。在此之后,陸續(xù)有多家媒體發(fā)布報(bào)道,立意基本都是“新冠不再可怕”。

上述變化,再疊加近期國內(nèi)各個(gè)地方密集發(fā)聲不再查驗(yàn)核酸證明、放寬出行限制的消息,可以預(yù)計(jì)這股潮水已經(jīng)漸成大勢。

畢竟已有珠玉在前,摸著石頭過河總不會錯(cuò)。一些利益相關(guān)者,也越來越難以“假裝摸不到石頭”。

那么接下來中國旅游會拿到一個(gè)怎樣的劇本?我們依然可以找到參照案例。

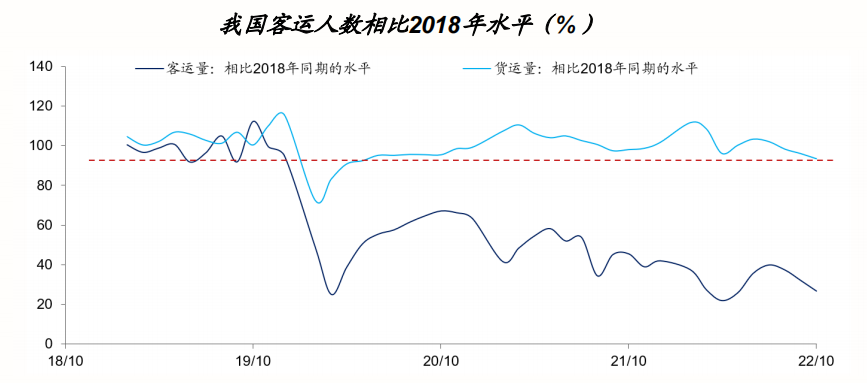

從當(dāng)前國內(nèi)數(shù)據(jù)來看,客運(yùn)人數(shù)基本處于2020年以來的歷史最低水平;同時(shí)期國內(nèi)疫情態(tài)勢也處于高位。

2020年全年,我國人口流動數(shù)量相當(dāng)于疫情之前(2018年水平)的54%,2021年相當(dāng)于47%,2022年1-10月相當(dāng)于32%;而2022年10月只有27%。

什么時(shí)候國內(nèi)人員流動可能恢復(fù)正常?海通國際證券給出部分相關(guān)分析。

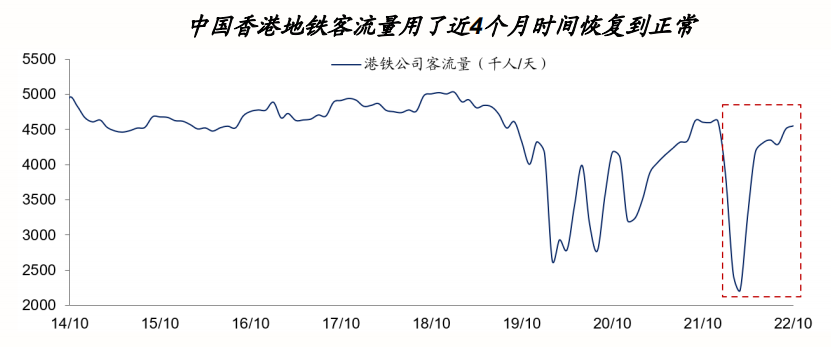

先以香港為參照:

今年初香港疫情進(jìn)入高發(fā)期,3個(gè)多月后回落至低位;而這一輪香港人口流動從下滑到恢復(fù)正常,用了3-4個(gè)月時(shí)間。

再以臺灣為參照:

今年二季度臺灣地區(qū)疫情進(jìn)入高發(fā)期,持續(xù)時(shí)間已經(jīng)超過7個(gè)月,目前依然在高位水平;但其客運(yùn)人數(shù)和經(jīng)濟(jì)活動提前復(fù)蘇,恢復(fù)大概只用了4個(gè)月。

如果政策持續(xù)保持寬松勢頭,我們以3-4個(gè)月的時(shí)長為參考,這一波國內(nèi)疫情對人員流動的影響可能會在2023年2月左右見分曉。

也就是說,今年春節(jié)假期前后是個(gè)重要的觀察節(jié)點(diǎn)。

如果此后國內(nèi)旅游市場復(fù)蘇的趨勢立住了腳,那么繼續(xù)要關(guān)注的是以下幾個(gè)點(diǎn):

1.在線旅游平臺的業(yè)績反彈

根據(jù)Euromonitor預(yù)測的數(shù)據(jù),2022年全球旅游交易線上化率較2019年有所增加,達(dá)到了65.4%。疫情進(jìn)一步加速了旅游交易向線上渠道的轉(zhuǎn)移,在線旅游平臺交易量恢復(fù)因此跑贏大盤。

春江水暖鴨先知,可以將在線旅游平臺的業(yè)績恢復(fù),看作一個(gè)旅游復(fù)蘇的前瞻性指標(biāo)。

2.酒店業(yè)供給側(cè)的持續(xù)修復(fù)

截至2022年8月,國內(nèi)酒店整體供給較疫前收縮約20%。其中,低端和非標(biāo)住宿、經(jīng)濟(jì)型酒店減少了兩到三成;一線城市酒店減少了35%,在所有城市中出清最多。

酒店供給側(cè)的增加,取決于經(jīng)營者對市場未來的預(yù)判;而且酒店的供給增加需要一段時(shí)間的籌備期,所以會滯后于消費(fèi)需求的復(fù)蘇。

如果酒店供給開始大幅提升,則意味著比較確定的復(fù)蘇信號。

3.長線旅游景區(qū)收入的恢復(fù)

目前來看,國內(nèi)主要的景區(qū)上市公司前三季度業(yè)績承壓依然嚴(yán)重,尤其是依賴異地客源的長線旅游景區(qū)。

如果該類公司業(yè)務(wù)翻紅,則可以確認(rèn)行業(yè)復(fù)蘇的上行通道已經(jīng)打開。

結(jié)語

12月2日,筆者在澳門參加了攜程2022年的全球合作伙伴大會。

攜程聯(lián)合創(chuàng)始人梁建章發(fā)表了一個(gè)演講,全程沒有特別提及旅游業(yè),而是饒有興趣地跟聽眾分享了,他關(guān)于生命意義的看法:創(chuàng)新與傳承。

小說《三體》中有這么一句話:給歲月以文明,而不是給文明以歲月。

可能在梁老板看來,一種缺乏創(chuàng)新、缺乏激情、缺乏交流與碰撞的生活,并沒有真正的樂趣——一定要給這樣的“文明”以歲月,是乏味透頂?shù)摹?/p>

你愿意過這樣的生活,并將它傳承給子孫后代嗎?

而旅行,則注定是“給歲月以文明”的最佳方式。因?yàn)槲覀冏哌^山川大海,我們見過世界廣闊,我們自然會懂得文明。

文明,其實(shí)也就是大寫的“我們”。

希望“我們”越來越開放、越來越包容,也因此越來越精彩。

2023,旅行起來!

未登錄

關(guān)注『環(huán)球旅訊』公眾號

獲得最新行業(yè)資訊

微信掃碼參與話題討論

添加專屬客服

環(huán)球旅訊小程序

環(huán)球旅訊訂閱號

個(gè)人資料

個(gè)人資料  退出登錄

退出登錄

評論