羅海資 海擇資本 創始人

2025-07-07 10:02:46

羅海資 海擇資本 創始人

2025-07-07 10:02:46

打遍東北亞無敵手

*本文為評論員投稿,不代表環球旅訊立場

01

東北亞最大私募基金

為什么是MBK,而不是日本財閥?

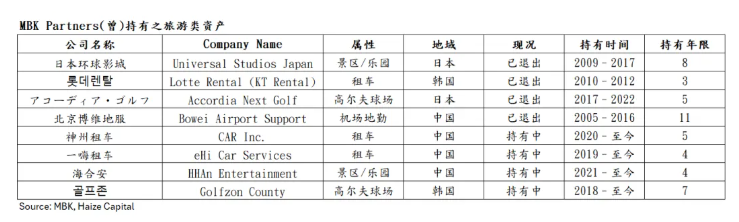

在東北亞私募市場中,MBK Partners(???, 安博凱)作為管理規模超過300億美元的旗艦級基金,擁有難以取代的特殊地位。

相較之下,與韓國略小于它的私募基金相比,它更熱衷于泛旅游類資產。其后的IMM???????(約260億美金)除了持有本國的HanaTour,與Hahn & Company(約240億美金)相同,雖已躋身亞太一線基金,但對旅游沒有明顯偏好。MBK則是少數長期操作中韓日跨境旅游資產的私募基金之一。

與日本市場的反差更為深刻:盡管日本GDP總量大幅超越韓國,但若不計創投型基金(如SoftBank Vision Fund I高達1,000億美元),僅就專注收購(Buyout)的私募基金而言,MBK在資產管理規模與跨境退出紀錄上,遠超過日本三大本土私募Japan Industrial Partners、Unison Capital、Polaris Capital Group。

這來自于治理結構與風險文化的差異。韓國企業經營文化在IMF金融危機后逐漸形成財閥式企業壟斷,使PE得以在控制權、市場估值與產業周期中找出套利節點。相對地,日本企業長期由銀行團主導、企業集團(keiretsu)交叉持股,將外部PE視為威脅者而非重整者,即使面臨虧損,也往往傾向清算或并入大集團,而非引入PE資本重新估值。

MBK正是在這樣的制度落差中,建立起一條橫跨中、韓、日的估值敘事通道:哪里有資產折價,哪里有退出窗口、哪里的監管允許講故事,它就在哪里重組、配置與等待。

02

下一個問題是

這種模式在中國還能成立嗎?

從USJ到KT Rental:MBK的旅游資產操作邏輯

MBK對于旅游相關場景的投資偏好高度一致。從主題樂園、用車服務、高爾夫場地,到機場地勤,其已退出案例呈現出可復制的操作邏輯:

MBK對于泛旅游場景的偏好可謂明確:從主題樂園Universal Studios Japan、租車公司KT Rental(樂天收購后改名為Lotte Rental)、中國北京地服博維、再到日本的高爾夫球場運營商Accordia Next Golf,MBK建立起一條涵蓋主題樂園、交通節點、用車服務與休閑運動的場景型資產鏈條。

以日本環球影城(USJ)為例,當年MBK與高盛買入時,其剛從環球總部手中脫離獨立,處于虧損邊緣,而退出時推估市值高達45億美元,一般認定翻倍回報與20倍PE齊現。從持有時間看,也可得知其對“場景性資產”的套利預期非屬短線投機,更偏向制度型資產管理邏輯。

綜觀四個已退出案例,MBK平均持有時間約在5–8年之間,并多以拆分資產、轉讓予戰略投資人或上市為主要退出路徑。這些操作顯示出MBK特有的“估值敘事”能力——不深度參與營運,而是以制度型資產管理視角進場,在宏觀周期與敘事飽和高點時退出。

低賣高賣當然是萬變不離其宗的商業邏輯,但要確定公司不會清算收場,卻需要行業能力積累,MBK通過退出經驗,應已有一套能在不同語境重復部署的估值設計與敘事節奏,并自認為能在重資產旅游領域穩定重復的模型。這也反映了MBK“危機入場、高點套利、不涉足營運、對產業周期有一定自信”的事實。

03

中國版本的

“KT Rental + USJ”組合

MBK在中國的三項旅游類資產布局:神州租車(CAR Inc.)、一嗨租車(eHi Car Services)、海合安(海昌文旅部分資產),進場時點恰好位于疫情初步受控、資本市場信心低點的2020–2021年間。當多數機構對旅游板塊仍抱持觀望時,MBK選擇介入,反映其對中國中長期旅游敘事與退出信道的判斷模型已有自信。

目前MBK在中國持有的三大旅游資產:神州租車(CAR Inc.)、一嗨租車(eHi Car Services)與海合安,恰恰對應了其在韓國與日本操作過的兩類資產邏輯:B2C車隊平臺租賃與重資產主題樂園。透過私有化脫離上市市場,MBK獲得對估值的主導權。

海擇資本的觀點是:不到五年時間,疫情已過,旅游全面回暖,這些資產目前就處于敘事重啟與估值增長的窗口。相對于過往嚴峻的疫情防控,在當前地緣政治上,旅游已經成為中國對外正式開放的連結主體,中國國內旅游與入境游皆已回暖,無論從實際需求(用車、休閑)還是敘事主題(消費回補、過境開放),這些資產都已迎來潛在溢價。若參照MBK過往對KT Rental與USJ的操作方式,其中國資產已頗有歷史成功模型的“中國版本”鏡像。

04

退出挑戰

旅游資產的估值試驗場

MBK最大的不確定,來自中國資產退出機制本身的模糊性。在此前中美金融監管對抗與地緣政治偏執加深的背景下,金融投資的泛政治化舉世皆同。需跨越國資審批、外匯限制、地方政府干預等多重制度防線。這也是為什么我們認為可以從MBK的退出可以視為是一場商業實驗與政策心理測驗。

此前攜程體面、有序地退出MakeMyTrip,是一場非市場邏輯主導但仍能獲利收尾的案例。如果MBK能在神州或海昌這類資產上順利退出,不僅是資本回收,更是一種被國家與市場雙重認可的退出范例,這可能成為中國資產退出下的一個新突破點。

退出前,我們認為還有以下三條潛在溢價增強路徑值得關注:

1.景區+用車結合:場景一體化帶來更完整的消費體驗(對標境外Booking的Connected Trip);

2.租車+網約車平臺結合:更靈活的產品線與消費體驗(對標Uber與Turo的策略結盟);

3.國民旅游與入境旅游并進:政策與真實需求的雙重回補下,可能推高資產估值敘事。

在中國制造與數字平臺增長遇壓的背景下,服務業中的“可敘事化”資產組合,也許是新時代的招商密碼。而MBK持有的神州、一嗨與海合安三項資產,可能會是一場跨國估值與引資成長的新原型場景。

未登錄

關注『環球旅訊』公眾號

獲得最新行業資訊

微信掃碼參與話題討論

個人資料

個人資料  退出登錄

退出登錄

評論