環(huán)球旅訊 趙琳琳

2025-07-07 14:20:40

環(huán)球旅訊 趙琳琳

2025-07-07 14:20:40

2025年下半年乃至明年的運(yùn)力增長(zhǎng)仍需謹(jǐn)慎推進(jìn)

時(shí)間快得總讓人猝不及防,轉(zhuǎn)眼間已經(jīng)到了2025年的年中。

一如既往,全球航空業(yè)在多個(gè)維度持續(xù)發(fā)展,因此,在2025年的“中場(chǎng)時(shí)刻”,回顧行業(yè)進(jìn)展顯得尤為合適,同時(shí)也不妨展望下半年航空業(yè)可能面臨的趨勢(shì)與挑戰(zhàn)。

航司仍在謹(jǐn)慎地布局運(yùn)力

許多航空公司仍受到供應(yīng)鏈問題困擾(我們稍后將進(jìn)一步探討),但從經(jīng)濟(jì)學(xué)角度看,供給受限往往帶來更高的客座率、更高的票價(jià),并最終令部分航司實(shí)現(xiàn)盈利。

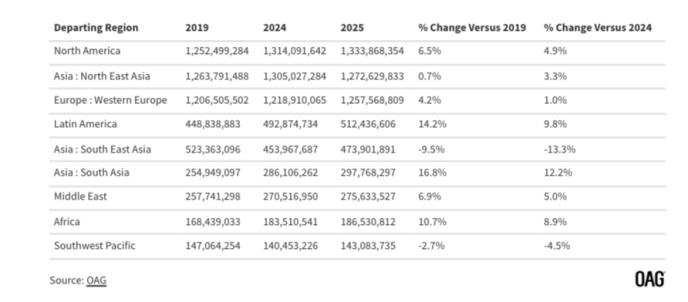

OAG預(yù)計(jì)今年全球定期航班運(yùn)力將比去年增長(zhǎng)1.6%,比2019年增長(zhǎng)4.0%。

當(dāng)然,近年來有些市場(chǎng)的運(yùn)力增長(zhǎng)尤為顯著:

然而,一些地區(qū)如東南亞和西南太平洋的運(yùn)力恢復(fù)仍面臨困難,印尼等市場(chǎng)依舊受到供應(yīng)端問題和需求疲弱的雙重挑戰(zhàn)。

從客觀角度來看,運(yùn)力控制對(duì)航空公司是有益的,它使管理良好的航司能夠?qū)崿F(xiàn)盈利,這對(duì)整個(gè)行業(yè)來說無疑是積極信號(hào)。

隨著飛機(jī)交付情況出現(xiàn)一些好轉(zhuǎn)跡象,2025年下半年乃至明年的運(yùn)力增長(zhǎng)仍需謹(jǐn)慎推進(jìn)。

航空公司盈利能力

多年來,航空公司的盈利能力一直具有周期性,對(duì)大多數(shù)航司而言,盈利幾乎只是一個(gè)“夢(mèng)想”。

但近年來,無論是航空公司本身,還是整個(gè)生態(tài)系統(tǒng)中的多個(gè)環(huán)節(jié),盈利狀況都變得更加穩(wěn)定可持續(xù)。

這對(duì)未來的投資至關(guān)重要——無論是新飛機(jī)采購、環(huán)保改進(jìn),還是更具個(gè)性化的服務(wù)升級(jí),都需要持續(xù)的利潤(rùn)支持。

然而,我們也注意到一個(gè)趨勢(shì):強(qiáng)者恒強(qiáng),部分資金雄厚的航司越賺越多,而其他航司仍在苦苦掙扎。

在評(píng)估航空公司盈利能力時(shí),必須從整個(gè)行業(yè)的角度來看。就行業(yè)整體而言,2025年預(yù)期的利潤(rùn)率甚至不比儲(chǔ)蓄賬戶的利息高多少。

當(dāng)然,那些管理出色、盈利能力強(qiáng)的少數(shù)航司值得稱贊,但他們?cè)谌蚝剿局兄徽紭O小一部分。

正如業(yè)內(nèi)人士多年來一直所強(qiáng)調(diào)的那樣,整個(gè)行業(yè)仍需付出大量努力,才能帶動(dòng)那些表現(xiàn)最差的航司迎頭趕上。

地緣政治的影響

在多個(gè)地區(qū)持續(xù)存在緊張局勢(shì)、市場(chǎng)對(duì)政治博弈高度敏感的背景下,整個(gè)航空業(yè)都渴望一個(gè)政治穩(wěn)定、市場(chǎng)平靜的環(huán)境——一個(gè)不再讓政治因素成為運(yùn)營(yíng)和收入風(fēng)險(xiǎn)的環(huán)境。

然而,現(xiàn)實(shí)是外部干擾似乎從未真正遠(yuǎn)離,而且這些影響幾乎很少對(duì)行業(yè)產(chǎn)生正面作用。

但我們?nèi)栽赶嘈牛硞€(gè)時(shí)刻,一切終將向好的方向轉(zhuǎn)變。

供應(yīng)端挑戰(zhàn)

航空業(yè)的各個(gè)環(huán)節(jié)似乎都受制于所需資源的供應(yīng)狀況。

新座椅、機(jī)艙廚房設(shè)備甚至行李架的供應(yīng)都在延緩新飛機(jī)的交付,但最關(guān)鍵的供應(yīng)鏈短缺問題恐怕是人力資源的匱乏。隨著技術(shù)嫻熟的飛行員、工程師和管理人員逐漸離開行業(yè),技能人才短缺日益嚴(yán)重。同時(shí),新興航空公司紛紛推出極具吸引力的外派薪酬方案,試圖挖掘所需專業(yè)人才,這加劇了行業(yè)內(nèi)的人才爭(zhēng)奪和危機(jī),而這種缺口的彌補(bǔ)需要多年培訓(xùn)和實(shí)際工作經(jīng)驗(yàn)。

歐洲和北美的空管人員短缺問題同樣嚴(yán)峻,行業(yè)面臨的壓力切實(shí)存在,預(yù)計(jì)至少在2030年之前難以緩解。

供應(yīng)問題還體現(xiàn)在可用運(yùn)力方面,尤其是全球一些主要機(jī)場(chǎng)的運(yùn)力限制。雖然新加坡樟宜機(jī)場(chǎng)已經(jīng)進(jìn)入新一輪擴(kuò)建階段,但歐洲多個(gè)機(jī)場(chǎng)因受制于物理?xiàng)l件和環(huán)保限制,運(yùn)力增長(zhǎng)受限。

這種限制對(duì)擁有主導(dǎo)運(yùn)力份額的航空公司雖有利,但同時(shí)抑制了新興航空公司的競(jìng)爭(zhēng)和發(fā)展。

至于希思羅機(jī)場(chǎng)第三跑道是否能夠建成,進(jìn)入下半年仍是懸而未決的問題,即使最終批準(zhǔn),新增運(yùn)力最早也要等到2035年以后才能實(shí)現(xiàn)。

全球經(jīng)濟(jì)

預(yù)計(jì)今年下半年全球經(jīng)濟(jì)將放緩,國(guó)際航空運(yùn)輸協(xié)會(huì)(IATA)預(yù)測(cè)全球GDP增速將從2024年的3.3%下降至2.5%。部分市場(chǎng)已有需求減弱的跡象,但目前尚不清楚這到底是經(jīng)濟(jì)形勢(shì)所致,還是消費(fèi)者對(duì)某些市場(chǎng)的情緒變化所致。

盡管經(jīng)濟(jì)放緩的預(yù)期存在,但許多市場(chǎng)的客運(yùn)量依然保持增長(zhǎng)。

對(duì)于許多航空公司來說,行業(yè)運(yùn)作以美元計(jì)價(jià),美元貶值對(duì)所有航空公司來說都是利好消息。由于油價(jià)價(jià)格已遠(yuǎn)低于去年的水平(不過還需密切關(guān)注這一情況),這兩項(xiàng)因素的結(jié)合為航空公司節(jié)省了大量成本,而與此同時(shí),市場(chǎng)需求可能略有下降。這些顯著的成本節(jié)約直接體現(xiàn)在利潤(rùn)上,預(yù)計(jì)這種趨勢(shì)將持續(xù)到今年年底。

經(jīng)驗(yàn)表明,航空公司在經(jīng)濟(jì)放緩時(shí)期,通常會(huì)通過價(jià)格策略刺激需求,價(jià)格優(yōu)惠成為營(yíng)銷的重要手段。同時(shí),運(yùn)力調(diào)整也是常見做法,季節(jié)性航線可能提前停運(yùn),優(yōu)質(zhì)運(yùn)力則轉(zhuǎn)投需求更強(qiáng)的市場(chǎng)。

盡管全球經(jīng)濟(jì)下半年可能放緩,但第三季度通常為客運(yùn)高峰期,我們認(rèn)為需求將有望超出部分人的預(yù)期,并將延續(xù)至9、10兩個(gè)月的淡季,剩下的11、12兩個(gè)月需求存在不確定性。

總的來看,在年中階段,盡管行業(yè)面臨諸多挑戰(zhàn),但市場(chǎng)表現(xiàn)很可能超出今年年初的預(yù)期。成本節(jié)約有效抵消了需求減弱和票價(jià)下降的影響。雖然下半年難免出現(xiàn)變數(shù),但行業(yè)整體具備應(yīng)對(duì)全球市場(chǎng)震蕩的能力。如果2025年能如預(yù)期般表現(xiàn)良好,那么2026年又將會(huì)有多么出色呢?

未登錄

關(guān)注『環(huán)球旅訊』公眾號(hào)

獲得最新行業(yè)資訊

微信掃碼參與話題討論

添加專屬客服

環(huán)球旅訊小程序

環(huán)球旅訊訂閱號(hào)

個(gè)人資料

個(gè)人資料  退出登錄

退出登錄

評(píng)論