殊途同歸

美團與Uber,是當今全球科技與服務領域中規模相當、影響深遠的兩家互聯網公司。雖然它們分別來自美國和中國,但其產品型態、收入規模到市值量級,都足以媲美彼此。

如果兩者產生市場競爭,從商戰角度,將其視為中美新型代理人戰爭的一部分,或許也不算夸張。這場夢幻對決會出現嗎?如果出現,又將以什么型態,在哪個地域出現?

01

業務對撞

最可能發生在本地生活服務

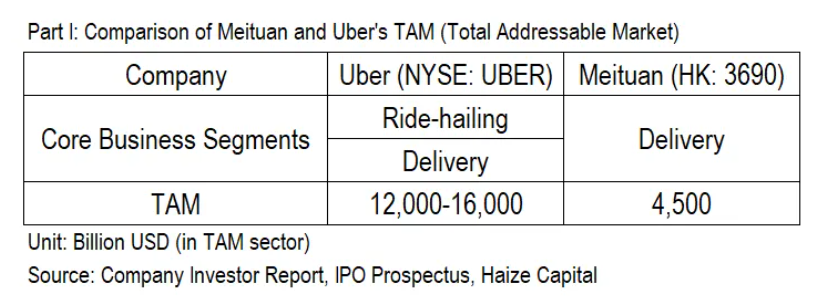

根據Uber的投資者報告,其潛在市場產值(Total Addressable Market, TAM)約為12萬億至16萬億美元,該產值反映了以網約車為主(全球潛在市場約5萬億至10萬億美元)三項事業(另有配送與貨運)的全球市場。

而根據美團在IPO時所估算,中國生活服務行業在2023年的潛在市場產值超過4.5萬億美元(33萬億人民幣),其中在線產值超過1.1萬億美金(8萬億人民幣);當時預估在線總產值50%來自于食品消費,30%來自酒旅服務。

Uber與美團都構筑了超級APP生態系統。雙方的核心差異是,Uber雖擁有網約車與外賣雙主線事業,但網約車事業更為核心,將基于算法的共享用車模型,按照使用的頻次、價格、場景三條線延伸成生態系統;至于外賣服務,在將配送延伸到生活雜貨后,近期才開始初步嘗試與到店服務結合。

美團自“千團大戰”崛起,但成為千億美金量級公司,主要還是從外賣主線事業延伸到“核心本地商業”,涵蓋從餐飲外賣、到店餐飲、食品零售、酒旅預訂等數十種從高頻到長尾的產品/服務。特別餐飲的部分,既往供應鏈上游延伸,也不斷裂變出對外賣和到店服務的補充(比如“秒提”),并以小象超市與美團優選增加品類廣度。

不過,美團在網約車領域不如Uber成功,網約車品牌“滴滴出行”、用車整合平臺“高德”,在中國市場影響力都高于美團。

因此,如果美團和Uber發生激烈業務對撞,不會在出行領域,最可能在以外賣為主線的本地生活服務,特別是在國際市場。

02

按需響應

服務公司的頂流規模

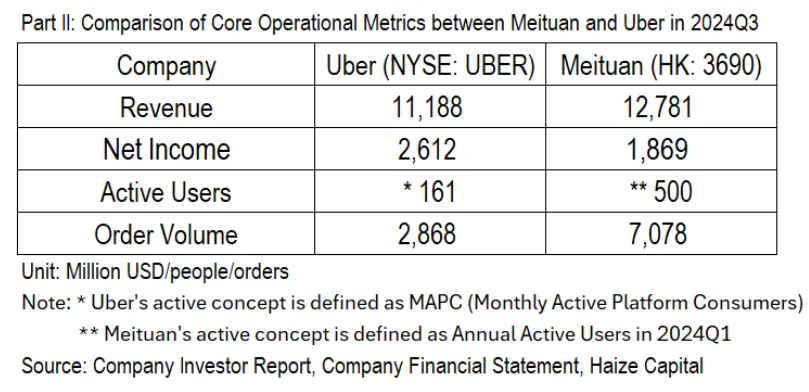

那么,作為當前全球頂流的按需服務(on-demand)類公司,核心運營指標能到達什么量級?比較2024Q3季報可以發現,雙方都已證明所涉入的商業需求足夠高頻、盈利空間足夠大,在境外也仍有足夠的復制圈地機會。

Uber在Q3的收入達112億美元,增速仍有20%,單季凈利超過26億美元;美團同期收入約128億美元(936億人民幣),增速仍有22%,單季期內溢利超18億美元(129億人民幣)。

從使用頻次更能證明其影響力。Uber在Q3的訂單數為28.7億單,除以月支付活躍用戶數1.6億,每活躍用戶單月約使用5.9次;美團同期訂單數70.8億單,雖然未公告月支付活躍數據,但依Q1公告年活躍用戶5億推斷,同口徑數據應優于Uber。

03

先國際化還是先城市下沉?

擁有如此高的消費頻次與收入增速,投資人求著它們國際化也不意外,畢竟時間就是金錢,各國得到資本挹注的copycat不少。不過,雙方不同的策略引導出迥異的國際化時程:美團選擇先深化中國的城市下沉市場,因此國際化布局更晚;Uber則選擇先行國際化,在2024Q3才開始關注城市行政核心區以外的郊區與二、三線城市,認為在飽和前還能額外再增長150%-240%的產值。

具體來說,Uber在2009年由Travis Kalanick和Garrett Camp在美國加州舊金山創立后,于2011年首次進行國際化,進入美國以外的市場,第一個國際市場選擇巴黎(法國),迄今美國以外收入約占總收入的60%。與美國旅游公司的國際化相比,Uber的國際化步伐更快,比如與Airbnb相比,Airbnb有75%的收入來自美加澳法英5大核心客源市場,說來有趣,除法國外,恰恰是地緣政治上的五眼聯盟地域;而Uber除了這五大市場,在拉美也很有影響力,在巴西的人口滲透率接近20%,在墨西哥則超過10%。

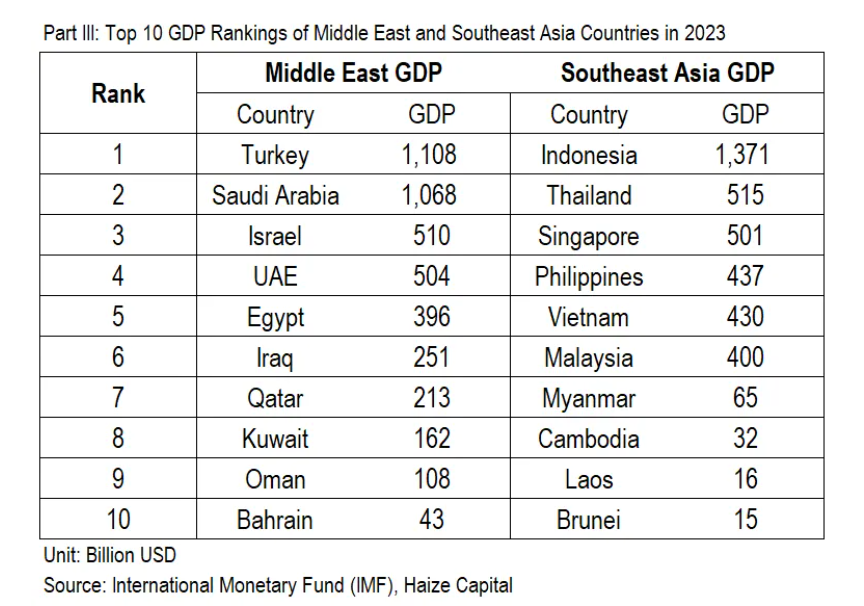

美團由王興在2010年創立,如果不計入對印尼Go-Jek和對印度Swiggy的轉投資,國際化應視2024Q3以Keeta品牌投入利雅得(沙特)為首次出海。考慮到中國市場足堪挖掘,美團國際化的時間較晚可以理解,因為,即便我們用廣義的地域定義(涵蓋北非),來計算中東在網約車和外賣領域的潛在市場,總產值僅百億美元量級,也不到中國的1%。

相較來看,中國旅游公司的國際化,一般先東亞再泛亞,亦即先從鄰近中國的日韓泰開始做起,攜程與同程都不例外。美團的國際化相對較為特殊,在香港之后直接跳級中東。

東南亞與中東的差異在于,中東的人數較少,但客單價較高,更有可能快速盈利;但缺點也很明顯,如果將東南亞與中東各國按GDP排序,2023年東南亞榜首印尼接近1.4萬億美元,排名第六的馬來西亞已達4,000億美元;但中東落差明顯,土耳其與沙特雖都破有萬億美元的GDP,但排名第五(埃及)之后已不足4,000億美元,而且與什葉派及遜尼派國家交好,恐怕也不容易做(排名第三)以色列的生意,真正能經營的國家數/人口數大概率都不如東南亞。

04

旅游布局增添碰撞可能性

雖然兩者的本業都不是旅游,但顯然雙方都很容易觸及旅游場景,因為ROI遲早會算起來合理,值得加力投入。

Uber曾在多個地域試點與旅游相關服務,比如火車票、船運、接送機和禮賓服務,目前大致可從”代駕”與”自駕”理解其布局。代駕部分自網約車本業添加適合旅游場景的功能,讓乘客了解目的地城市的平均叫車等待時間和乘車費用,并能基于航班信息獲取機場接送建議時間;自駕部分則與共享用車公司Turo合作,細節我們在環球旅訊與海擇觀點都談過。

至于美團,就我們所理解,此前并沒有系統性的本地生活角度運營酒旅產品,導致看來更像是價格敏感版的攜程。2024年起,美團外賣與美團酒旅開始有較深入的交叉營銷,低星酒店與生活服務有更多融合。有趣的是,Airbnb也在2024Q3說明會更多的將本地生活產品融入旅游場景,可以說所見略同。

值得注意的是,Uber和美團雙方在旅游的布局都沒有想象中快,影響力也沒有想象中大,我們認為部分是因為本地生活的頻次紅利太豐厚,本業的ROI既然仍高,何必多做投入?另一方面,確實也沒找到更好的本地服務/異地旅游間的融合方式。近期本地服務”旅游化”開始被重視,具體作法值得觀察。

05

首戰將在中東

如果雙方在國際市場發生”本地生活服務”領域的業務碰撞,最可能發生在國際的哪個地域?

我們從國際化先行的Uber切入。Uber在投資人報告提及六個高成長的潛在市場,分別是西班牙、德國、意大利、阿根廷、日本、韓國,除去美團當前還不太可能直接覆蓋的歐洲與南美,剩下日本和韓國。不過,日韓Uber的市場份額較小,面臨當地強大競爭對手Kakao與JapanTaxi的挑戰,其中Kakao在韓國網約車市場的占有率甚至超過90%,并不具備兩強對撞的土壤,我們還是分得清Uber投資者報告中的幻想與真實。

Uber與美團在各自的擴展路徑上面臨著不同的挑戰,這使得夢幻對決更加難以實現。不過,若把被收購的子公司也涵蓋在內,中東將是雙方最早掀起戰火之處。

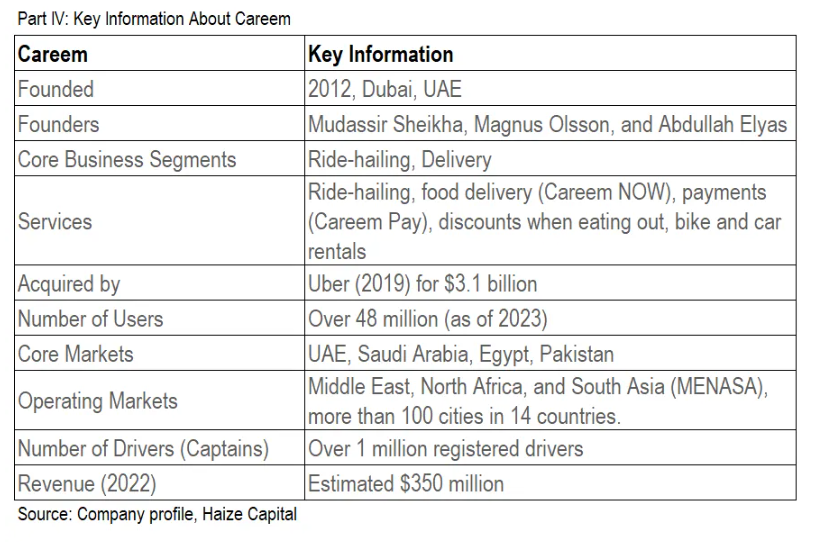

Uber本身雖然在中東影響力不大,但Uber在2019年以31億美金收購的Careem,則是當地的強大玩家。Careem與Uber很像,都從網約車應用,成為集用車、送餐(Careem NOW)、支付(Careem Pay)、配送于一身的超級APP。迄2023年,共覆蓋中東、北非和南亞3個地區、14個國家共100多個城市。2022年收入超過3.5億美元;截至2023年,用戶總數超過4,800萬。

確實如同王興所說,中東不是空白市場與綠地市場(We understand that it's not an empty market, it's not a greenfield market)。美團已在沙特挑戰了Careem,未來還可能在中東其他城市正式對戰Uber。

好吧,這不是代理人戰爭,而是代理人跟代理人之代理人的戰爭,聽起來有點繞口,但也會讓投資人有點興奮,不是嗎?

【本文為評論員個人觀點表達,不代表環球旅訊立場】

未登錄

關注『環球旅訊』公眾號

獲得最新行業資訊

您好,我是您的人工客服!點擊聯系客服

微信掃碼參與話題討論

個人資料

個人資料

退出登錄

退出登錄

評論